定年になり退職金を得ても、

<金融機関にとって格好のターゲット>

<持ち慣れない金を得たものだから「大失敗!」>

<多くの人が、いつのまにか減らしてしまう>

これが退職金の実態なのかも知れない!

いまどき、普通預金にお金を入れたままでは、ほとんど利息はつかない。

都市銀行の金利は、300万円以上の定期預金で年0.01%。

普通預金なんて年0.001%だから限りなくゼロに近い。

だから、皆さん何とかしようと足掻(アガ)いた結果

証券会社や銀行の口車に乗せられて、大失敗!

…トホホってことになるようだ。

さて、いろんな銀行に、

<退職金専用の定期預金>という、特別待遇のプランがある。

これには大幅に高い金利が設定されている。

例えば、SMC信託銀行「退職金特別プラン 定期預金コース」では

年0.8%の金利だ。これに1,000万円を、3カ月間あずけると、

税引後の利息が2万円弱になる。

退職金に限らずどんな資金でも預け入れることが可能で、

2,000万円なら4万円、

3,000万円なら6万円

3カ月間放っておくだけで、これだけ稼いでくれる。

これは美味しい。

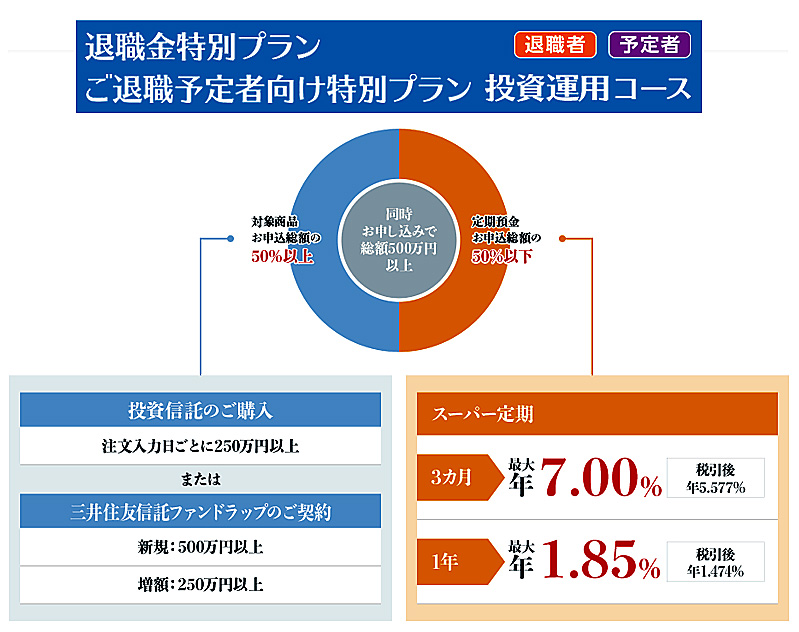

じつは銀行側の狙いは、上記の「定期預金コース」ではなくて、

もうひとつの「投資運用コース」に客を引きずり込むことにある。

これは「投資信託の購入とセットになったプラン」で、

なんと<定期預金の金利が年5~7%>にもなる。

預入1,000万円の場合、3カ月で得られる利息は、

税引後利息が14万円近くになる。

けた違いに高利息だ。

しかし、ここに落とし穴があって、

預け入れ額の50%以上「投資信託」も買わなければならない。

投資信託ってのは多くの手数料がかかる。

・購入手数料:購入金額の1~3%

・信託報酬 :保有してる間、純資産総額に年0.5~2%

・売却手数料:基準価額に対し0.5%

こんなに手数料を払う(とられる)のだから、

相当な運用益がないことには、もうけが出るはずがない。

それどころか、経済状況によっては元金が目減りすることも多い。

だから、美味しく見えても「投資運用コース」はとっても危険。

私は、5年ほど前から投資セミナーに行ったりして

そのあたりのことは、学習していた。

だから、銀行へ「特別待遇のプラン申込み」に行った際に、

フィナンシャ・プランナーのおねーちゃんが、

トラップに引きずり込もうと、「その美味しい話」を持ちだすのだが、私はそれには乗らないで、

「 定期預金コース」をお願いしますって言って終わった。

ところで「退職金特別プラン 定期預金コース」は、

預けてから3カ月で終わってしまう。

放っておくと通常の定期預金の金利、0.01%が適用される。

だから、3カ月たったら預金を引出して、

別の金融機関の「退職金特別プラン」に預け替えるわけだ。

そうすれば、最大年4回、高利息の特別待遇のプランを活用できる。

私は4月に2ケ所の金融機関をつかったから、

7月にはそれを解約して「入れ替えて預け替える」わけだ。

< Aを解約してBへ預ける>

< いったんB・AにしてからBを解約する>

< Bを、新規のC銀行の特別プランに預ける>

これが、特別待遇プランの「退職金ころがし」だ。